Βασικά Ευρήματα

• Σύμφωνα με το Δείκτη DMI του ΣΕΒ, οι ελληνικές επιχειρήσεις κινήθηκαν πέντε φορές ταχύτερα από τη μέση ευρωπαϊκή επιχείρηση (ρυθμός 9,2% έναντι 1,9% στην ΕΕ) και διαθέτουν πλέον το 70% της μέσης ψηφιακής ωριμότητας στην ΕΕ27.

• Περίπου 85% των επιχειρήσεων διαθέτουν έστω και κάποιο περίγραμμα ψηφιακής στρατηγικής, 74% κρίνουν πως διαθέτουν τις απαραίτητες ψηφιακές υποδομές για να την υλοποιήσουν, 58% έχουν καθιερώσει αρμόδιους ρόλους, αλλά 36% αντιμετωπίζουν γενικότερες αντιστάσεις στην αλλαγή

• Οι επιχειρήσεις επενδύουν στις ψηφιακές τεχνολογίες: 31,3% επένδυσαν πάνω από €1 εκ., ενώ το 64,4% πάνω από €100 χιλ. και έως €1 εκ. Για την επόμενη τριετία, το 75% αναμένεται να επενδύσει >€100 χιλ. και περισσότερες από 47% των μικρών και 88% των μεσαίων επιχειρήσεων θα επενδύσουν μεταξύ €100 χιλ.- €1 εκ.

• Σημαντικότερα εμπόδια στον ψηφιακό μετασχηματισμό των επιχειρήσεων είναι οι εσωτερικές αντιστάσεις και η έλλειψη ψηφιακής κουλτούρας (36%), η εύρεση επαρκών οικονομικών πόρων (14%) και η έλλειψη δεξιοτήτων και τεχνογνωσίας εντός της επιχείρησης (10,5%).

Το Παρατηρητήριο του ΣΕΒ για τον Ψηφιακό Μετασχηματισμό ολοκλήρωσε πρωτογενή έρευνα με σκοπό τη χαρτογράφηση των αναγκών, προτεραιοτήτων και προκλήσεων των επιχειρήσεων στην ψηφιακή τους μετάβαση. Πέρα από την πρωτογενή έρευνα, το Παρατηρητήριο αξιοποιεί ευρήματα του Δείκτη Ψηφιακής Ωριμότητας (Digital Maturity Index – DMΙ) του ΣΕΒ για να καταλήξει σε επισημάνσεις ως προς το πώς θα επιταχυνθεί ο ψηφιακός βηματισμός των επιχειρήσεων, ώστε να συγκλίνουμε ταχύτερα με τον ευρωπαϊκό μέσο όρο, προς όφελος της οικονομίας και κοινωνίας.

1. Ανάγκη ταχύτερης ψηφιακής ωρίμανσης: Η απόσταση από την ΕΕ μειώνεται, αλλά παραμένει εμφανής. Οι εξωγενείς κρίσεις αλλά και οι τεχνολογικές αλλαγές έχουν διαμορφώσει ένα περιβάλλον όπου ο ψηφιακός μετασχηματισμός των επιχειρήσεων συνιστά ταυτόχρονα πρόκληση και λύση στις προκλήσεις της εποχής. Σύμφωνα με το Δείκτη DMI, οι ελληνικές επιχειρήσεις ψηφιοποιήθηκαν πέντε φορές ταχύτερα από το μέσο όρο της ΕΕ. Ο ρυθμός μεταβολής της ψηφιακής ωριμότητας τους την περίοδο 2019-2022 ανέρχεται στο 9,2% έναντι 1,9% στην ΕΕ. Ως αποτέλεσμα, οι ελληνικές επιχειρήσεις διαθέτουν πλέον το 70% της μέσης ψηφιακής ωριμότητας στα 27 κράτη μέλη της Ένωσης. Η μερική κάλυψη της απόστασης είναι από μόνη της σημαντική. Η επίδοση όμως αυτή δείχνει το μέγεθος της προσπάθειας που πρέπει να καταβληθεί στη συνέχεια. Αν η μεγάλη επενδυτική και ρυθμιστική προσπάθεια της χώρας από το 2019 μέχρι σήμερα είχε ως αποτέλεσμα την κάλυψη του 70% της απόστασης από την ΕΕ, τότε οι αναγκαίες νέες πολιτικές για το μηδενισμό της ψηφιακής απόστασης απαιτείται να είναι πιο φιλόδοξες αλλά και πιο αποτελεσματικές.

2. Ο ψηφιακός μετασχηματισμός δεν είναι στρατηγική πρόκληση. Η στρατηγική και το μοντέλο λειτουργίας των επιχειρήσεων πρέπει να μετασχηματιστεί ταχύτερα για να μεγιστοποιήσει τα οφέλη των τεχνολογιών αιχμής

Το 85% των επιχειρήσεων διαθέτει έστω κάποιο περίγραμμα ψηφιακής στρατηγικής και το 74% κρίνει πως διαθέτει τις απαραίτητες ψηφιακές υποδομές για να την υλοποιήσει. Όμως μόλις το 58% έχει αναθέσει ρόλους / αρμοδιότητες ψηφιακού μετασχηματισμού σε υψηλόβαθμα στελέχη, ενώ το 53,8% των επιχειρήσεων δηλώνει πως οι ψηφιακές πρωτοβουλίες ορίζονται και οδηγούνται κυρίως από την ανώτατη διοίκηση. Το 53% των επιχειρήσεων αξιοποιεί τις ψηφιακές τεχνολογίες κυρίως για τη μείωση του λειτουργικού τους κόστους, ενώ μόλις το 31% για την εξέλιξη του επιχειρηματικού τους μοντέλου.

3. Απαιτούνται περισσότερες επενδύσεις σε τεχνολογίες αιχμής. Οι επενδύσεις παραμένουν συγκρατημένες, παρότι αποδίδουν γρήγορα και οι επιχειρήσεις λαμβάνουν ήδη αξία ή θα λάβουν σε σύντομο ορίζοντα. Οι επιχειρήσεις επενδύουν συγκρατημένα στις ψηφιακές τεχνολογίες αιχμής: Μόλις το 31,3% επένδυσαν πάνω από €1 εκ., ενώ το 64,4% πάνω από €100 χιλ και έως €1 εκ. Για την επόμενη τριετία, το 75% αναμένεται να επενδύσει >€100 χιλ. και περισσότερες από 47% των μικρών και 88% των μεσαίων επιχειρήσεων θα επενδύσουν μεταξύ €100 χιλ €1 εκ. Τα δύο τρίτα μετρούν έστω σε ένα βαθμό τις αποδόσεις των επενδύσεών τους, ενώ το 56% ήδη λαμβάνει (ή θα λάβει τα επόμενα 1-2 χρόνια) αξία.

4. Ανάγκη επέκτασης των συστημάτων αιχμής σε όλη την επιχείρηση. Σήμερα το 62,9% των επιχειρήσεων αξιοποιεί κυρίως βασικά / παραδοσιακά συστήματα ΤΠΕ (πχ ERP, CRM, HRMS κ.λπ) σε τουλάχιστον 50% των κρίσιμων εσωτερικών διαδικασιών. Μόλις το 13,5% των επιχειρήσεων αξιοποιεί τεχνολογίες αιχμής σε βαθμό >50% των κρίσιμων εσωτερικών διαδικασιών. Ιδιαίτερα χαμηλό το ποσοστό των επιχειρήσεων που χρησιμοποιεί εκτεταμένα την Τεχνητή Νοημοσύνη για τη λήψη κρίσιμων αποφάσεων (3%), καθώς και εκείνων που έχουν μεταβεί πλήρως στο Cloud (9,9%). Επιπρόσθετα, εξίσου χαμηλό είναι και το ποσοστό των επιχειρήσεων που έχουν ανεπτυγμένη στρατηγική για τη χρήση του Internet of Things – IoT (11,5%). Επίσης, μόλις το 15% των επιχειρήσεων υιοθετεί τεχνολογίες αιχμής σε B2C κανάλια, ενώ μόλις το 31% συλλέγει και αναλύει συστηματικά δεδομένα πελατών. Οι επενδύσεις της επόμενης τριετίας σε τέτοια κανάλια αναμένεται να εστιάσουν σε τεχνολογίες αιχμής (Blockchain, AR/VR, κ.ά.).

5. Ανθρώπινο δυναμικό: Οι ελλείψεις σε δεξιότητες και τεχνογνωσία δεν είναι κύριος αποτρεπτικός παράγοντας. Καλύπτονται με outsourcing, επιμόρφωση, νέες προσλήψεις και συνεργασίες. Η έλλειψη ψηφιακών δεξιοτήτων και τεχνογνωσίας στο εσωτερικό της επιχείρησης αποτελεί το βασικότερο εμπόδιο για μόλις το 10,5% των επιχειρήσεων. Για να αντιμετωπίσουν τις ελλείψεις, στρέφονται σε εξωτερικούς συνεργάτες (81,1%), νέες προσλήψεις (64,5%), προγράμματα κατάρτισης (53,3%) και συνεργασίες με νεοφυείς επιχειρήσεις (23,7%).

6. Κυβερνοασφάλεια: Παρά τα αυξανόμενα επίπεδα εγρήγορσης και ευαισθητοποίησης, υπάρχουν σημαντικά περιθώρια βελτίωσης ειδικά για τις μικρότερες επιχειρήσεις. Μόλις το 55,4% των επιχειρήσεων διαθέτει ξεκάθαρα καθορισμένες και καταγεγραμμένες πολιτικές κυβερνοασφάλειας και μόλις το 39% διεξάγει τακτικά ενημερώσεις για το προσωπικό. Επιπλέον, μόνο 1 στις 3 επιχειρήσεις διαθέτει πιστοποίηση κυβερνοασφάλειας (π.χ. ISO27001).

7. Οι ΜμΕ υστερούν: Η ψηφιακή ωριμότητα συνδέεται με το επιχειρηματικό μέγεθος. 7 στις 10 μεγάλες επιχειρήσεις κινούνται σε υψηλά επίπεδα ωριμότητας, κάτι που ισχύει μόλις για το 23% των μεσαίων και το 13% των μικρών επιχειρήσεων.

8. Βασική πρόκληση εντός των επιχειρήσεων είναι η αλλαγή της ψηφιακής κουλτούρας και η επάρκεια επενδυτικών κινήτρων. Χαρακτηριστικά αναφέρονται για το 36% των επιχειρήσεων οι εσωτερικές αντιστάσεις, για το 23,5% η ανεπάρκεια επιχειρηματικών κινήτρων (εμπόδια που πηγάζουν από χρηματοδοτικά εργαλεία: 14%, εν γένει περιορισμένη υποστήριξη ή/και επενδυτικά κίνητρα από την Πολιτεία: 9,5%) και για το 20,5% η συνολική πρόσβαση σε απαραίτητες ήπιες και ψηφιακές δεξιότητες και τεχνογνωσία, τόσο εντός όσο και εκτός επιχείρηση.

Προτάσεις & κατευθύνσεις για τις επιχειρήσεις

Το θεσμικό πλαίσιο και τα χρηματοδοτικά εργαλεία έχουν εξελιχθεί και πληρούν τις προϋποθέσεις να στηρίξουν τον περαιτέρω ψηφιακό μετασχηματισμό των επιχειρήσεων. Η αξιοποίηση αυτών των πόρων θα βοηθήσει όλες τις επιχειρήσεις να επιταχύνουν τις ψηφιακές τους δράσεις, να σχεδιάσουν και να υλοποιήσουν στρατηγική για επενδύσεις στις τεχνολογίες αιχμής (όπως η κυβερνοασφάλεια και η Τεχνητή Νοημοσύνη) και στην καλλιέργεια ψηφιακών δεξιοτήτων, ήπιων δεξιοτήτων και εσωτερικής ψηφιακής κουλτούρας. Κλειδί σε αυτή την κατεύθυνση, εκτός από την αξιοποίηση των στοχευμένων χρηματοδοτικών εργαλείων, είναι και οι επιχειρηματικές συνεργασίες για την επιχειρηματική μεγέθυνση ειδικά των ΜμΕ:

Άξονες δράσης

1. Κατάρτιση ολοκληρωμένης, συνεκτικής ψηφιακής στρατηγικής, με στόχευση τη θεμελιώδη αλλαγή του επιχειρηματικού μοντέλου, αξιοποιώντας τεχνολογίες αιχμής.

• Πρακτικό πλάνο υλοποίησης στρατηγικής, με συμπληρωματικές αλλαγές στην οργάνωση και λειτουργία.

•Καλλιέργεια ευρύτερης ψηφιακής κουλτούρας εντός των επιχειρήσεων.

• Επένδυση στην ενδοεπιχειρησιακή αναβάθμιση ψηφιακών και ήπιων δεξιοτήτων του προσωπικού.

2. Αξιοποίηση χρηματοδοτικών εργαλείων του ΤΑΑ ή του ΕΣΠΑ 2021-2027 όχι μόνο για βασικά συστήματα αλλά κυρίως για τεχνολογίες αιχμής.

3. Συστηματικές πρωτοβουλίες και επενδύσεις σε κυβερνοασφάλεια.

Η έρευνα πραγματοποιήθηκε σε συνεργασία με τη Deloitte και τη Eurobank Digital Academy.

Επιτάχυνση του ψηφιακού βηματισμού των ελληνικών επιχειρήσεων 2021-2022

Ο ΣΕΒ, μέσα από το Παρατηρητήριο για τον Ψηφιακό Μετασχηματισμό, παρακολουθεί την εξέλιξη της ψηφιακής ωριμότητας της χώρας, καταγράφει τις προκλήσεις και ευκαιρίες που εντοπίζονται στην πορεία, και τεκμηριώνει προτάσεις για την επιτάχυνση του ψηφιακού βηματισμού της Ελλάδος στην εποχή της 4ης Βιομηχανικής Επανάστασης. Βασικό εργαλείο του Παρατηρητηρίου είναι ο Δείκτης Digital Maturity Index (DMI), ο οποίος αποτελεί έναν σύνθετο, δευτερογενή δείκτη, που παρακολουθεί περίπου 100 διαφορετικές παραμέτρους σχετικές με τον ψηφιακό μετασχηματισμό, ομαδοποιώντας τες σε 7 διαστάσεις. Αντλεί δεδομένα από τα πιο πρόσφατα διαθέσιμα στατιστικά στοιχεία από τη Eurostat, την Παγκόσμια Τράπεζα, τον ΟΟΣΑ κ.α. και επιδιώκει να αποτυπώσει μια συγκριτική εικόνα της ψηφιακής μετάβασης της χώρας σε σχέση με την ΕΕ27.

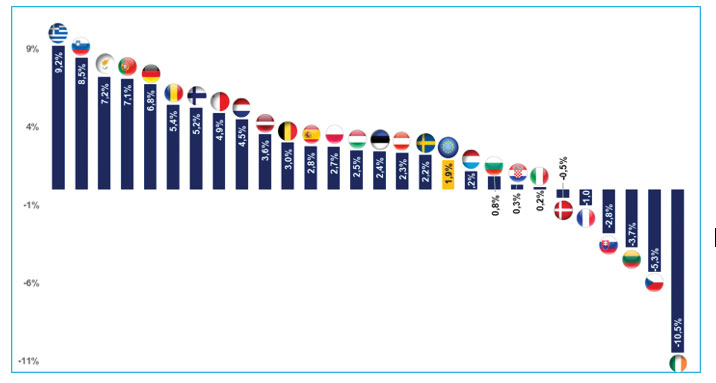

Οι συνθήκες της πανδημίας και η ενεργειακή κρίση, σε συνδυασμό με τη ραγδαία ταχύτητα των τεχνολογικών αλλαγών, διαμόρφωσαν ένα πρωτόγνωρο περιβάλλον για τις ελληνικές επιχειρήσεις, με τον ψηφιακό μετασχηματισμό να συνιστά ταυτόχρονα πρόκληση και λύση στα διλήμματά τους. Σύμφωνα με τον Δείκτη Ψηφιακής Ωριμότητας (Digital Maturity Index – DMI) του ΣΕΒ, στην ψηφιακή τους διαδρομή ανακαλύπτουν όλο και περισσότερες λύσεις: την περίοδο 2021-2022, η στροφή τους προς τις ψηφιακές τεχνολογίες πραγματοποιήθηκε με ρυθμό 9,2%, έναντι 1,9% του ευρωπαϊκού μέσου όρου – δηλαδή περίπου πέντε φορές ταχύτερα σε σχέση με τη μέση ευρωπαϊκή επιχείρηση (Δ1).

Η εικόνα αυτή προκύπτει από την επεξεργασία των 24 παραμέτρων που διαμορφώνουν την 5η Διάσταση του Δείκτη DMI, η οποία εστιάζει ειδικά στην ψηφιακή ωριμότητα των επιχειρήσεων. Επικεντρώνεται στην ενσωμάτωση ψηφιακών τεχνολογιών και λύσεων από τις επιχειρήσεις, την υιοθέτηση ηλεκτρονικών συνδέσεων και την προσαρμογή τους σε θέματα κυβερνοασφάλειας.

Ξεκινώντας από εξαιρετικά χαμηλό σημείο τα προηγούμενα χρόνια, οι ελληνικές επιχειρήσεις έχουν φτάσει το 70% της μέσης ψηφιακής ωριμότητας στην ΕΕ27, επιταχύνοντας τον ψηφιακό βηματισμό τους σε ένα περιβάλλον γεμάτο προκλήσεις

Ωστόσο, στις ευρωπαϊκές χώρες όπου η βιομηχανία καταλαμβάνει από 12% έως 16% του ΑΕΠ (δηλ. αντίστοιχα με την Ελλάδα), η ψηφιακή μετάβαση των επιχειρήσεων εξελίχθηκε, καθ΄ όλη τη διάρκεια της περασμένης 5ετίας, με ταχύτερο ρυθμό από ό,τι στη χώρα μας (Δ2). Αυτό σημαίνει ότι οι επιχειρήσεις σε άλλα ευρωπαϊκά κράτη έχουν ήδη πραγματοποιήσει σημαντικά βήματα για τον ψηφιακό μετασχηματισμό των διαδικασιών παραγωγής και λήψης αποφάσεων, και βρίσκονται έτσι σε υψηλότερο επίπεδο ψηφιακής ωριμότητας από τις ελληνικές.

Πώς μπορεί να διατηρηθεί ο ρυθμός του ψηφιακού βηματισμού που σημείωσαν οι ελληνικές επιχειρήσεις μεταξύ 2021-2022, ώστε να επιταχυνθεί η σύγκλισή τους με τον Ευρωπαϊκό μέσο όρο και το σύνολο της οικονομίας και κοινωνίας να καρπωθεί ωφέλειες; Στις νέες συνθήκες που διαμορφώνονται μετά την πανδημία, ποιες διαστάσεις της ψηφιακής μετάβασης των ελληνικών επιχειρήσεων αντανακλούν τη δυναμική τους και ποιες χρήζουν μεγαλύτερης εγρήγορσης τόσο από τις ίδιες, όσο και από την κεντρική διοίκηση;

Αναδυόμενες τάσεις στον ψηφιακό μετασχηματισμό των ελληνικών επιχειρήσεων μετά την πανδημία

Σε μια προσπάθεια εμβάθυνσης στο παραπάνω ερώτημα, ο ΣΕΒ διενήργησε πρωτογενή έρευνα (Δ3), σε συνεργασία με την εταιρεία συμβούλων Deloitte και τη συνδρομή της Eurobank Digital Academy. Σε ένα περιβάλλον παράλληλων κρίσεων (υγειονομική, κλιματική, ενεργειακή, δημογραφική, γεωπολιτική, πληθωριστική) που επαναπροσδιορίζουν τη μέχρι τώρα έννοια της «κανονικότητας», σκοπός της έρευνας ήταν να φωτιστούν διαφορετικές πλευρές του ψηφιακού μετασχηματισμού των ελληνικών επιχειρήσεων, όπως: ο βαθμός στον οποίο η ψηφιοποίηση συνιστά στρατηγική επιλογή τους, ο τρόπος που προσεγγίζουν τις επενδύσεις σε ψηφιακές λύσεις, οι τεχνολογίες που προτιμούν, τα προσκόμματα που εντοπίζουν στην ψηφιακή τους διαδρομή και το πώς τα αντιμετωπίζουν.

Οι εταιρείες με υψηλότερο επίπεδο ψηφιακής ωριμότητας, που διαθέτουν μια σαφή στρατηγική, σύγχρονη τεχνολογική υποδομή και εργατικό δυναμικό με γνώσεις ψηφιακής τεχνολογίας, είναι πιο πιθανό να δουν ταχύτερη απόδοση των ψηφιακών τους επενδύσεων.

Ειδικότερα, η έρευνα επικεντρώθηκε σε 6 διαστάσεις που διαμορφώνουν την πορεία του ψηφιακού μετασχηματισμού μιας επιχείρησης:

1. Ψηφιακή στρατηγική, η ύπαρξη της οποίας αποτελεί αρχική και βασική προϋπόθεση για την επιτυχή μετάβαση ενός οργανισμού στο ψηφιακό περιβάλλον. Καθορίζει τους στόχους, αλλά και τον τρόπο αξιοποίησης των ψηφιακών τεχνολογιών για την επίτευξή τους.

2. Επενδύσεις σε ψηφιακές τεχνολογίες και λύσεις, καθώς η επενδυτική στρατηγική καθορίζει τον ρυθμό ψηφιακής ετοιμότητας και ωρίμανσης. Οι επιχειρήσεις που επενδύουν στην τεχνολογία βελτιώνουν την ανταγωνιστικότητά τους, ενισχύουν την κερδοφορία τους και αναβαθμίζουν την ποιότητα των προϊόντων και υπηρεσιών τους.

3. Ενσωμάτωση ψηφιακών τεχνολογιών και λύσεων στην επιχειρησιακή λειτουργία, δεδομένου ότι οι ψηφιακές εφαρμογές «ξεκλειδώνουν» ανταγωνιστικά πλεονεκτήματα, βελτιώνουν την αποδοτικότητα και μειώνουν το λειτουργικό κόστος.

4. Ψηφιακά κανάλια επικοινωνίας, τα οποία επιτρέπουν στις επιχειρήσεις να αναπτύσσουν συνεπείς επαφές με την πελατειακή τους βάση. Η ψηφιοποίηση της εμπειρίας πελάτη και η ανάπτυξη του ηλεκτρονικού εμπορίου διαμορφώνουν μια νέα πραγματικότητα σχέσης με αυτόν.

5. Ανθρώπινο κεφάλαιο και ψηφιακές δεξιότητες, καθώς περιορισμοί αυτής της μορφής επηρεάζουν αρνητικά την υιοθέτηση ιδίως των τεχνολογιών αιχμής. Η προσαρμογή στην 4η Βιομηχανική Εποχή βασίζεται σε διαφορετικό μείγμα γνώσεων και δεξιοτήτων σε σχέση με το παρελθόν και είναι απαραίτητο οι ωφέλειες των ψηφιακών τεχνολογιών να γίνονται κατανοητές τόσο από τη διοίκηση, όσο και από τα στελέχη.

6. Κυβερνοασφάλεια, που αντανακλά το βαθμό θωράκισης της επιχειρησιακής συνέχειας και τη δυνατότητα προστασίας από τις αυξανόμενες απειλές στον κυβερνοχώρο.

Βήματα επιτάχυνσης ψηφιακού βηματισμού

Με τα επίπεδα ψηφιακής ωριμότητας των ελληνικών επιχειρήσεων να βρίσκονται στο 70% του Ευρωπαϊκού μ.ο., η ταχεία σύγκλιση της ψηφιακής ωριμότητάς τους με τις ευρωπαϊκές προϋποθέτει τη διατήρηση ετήσιου ρυθμού ωρίμανσης υψηλότερου αυτών. Τούτο συνεπάγεται πρωτοβουλίες τόσο από πλευράς των επιχειρήσεων, όσο και από την Πολιτεία.

Η πρωτογενής έρευνα του ΣΕΒ μας δείχνει ότι οι εταιρείες με υψηλότερο επίπεδο ψηφιακής ωριμότητας, οι οποίες διαθέτουν μια σαφή στρατηγική, σύγχρονη τεχνολογική υποδομή και εργατικό δυναμικό με γνώσεις ψηφιακής τεχνολογίας, είναι πιο πιθανό να δουν ταχύτερη απόδοση των ψηφιακών τους επενδύσεων. Ως εκ τούτου, οι ελληνικές επιχειρήσεις μπορούν να επιταχύνουν τον ψηφιακό τους βηματισμό δίνοντας προτεραιότητα στις ακόλουθες διαστάσεις:

• Κατάρτιση ολοκληρωμένης, συνεκτικής ψηφιακής στρατηγικής, με στόχευση προς τη θεμελιώδη αλλαγή του επιχειρηματικού μοντέλου, και πρακτικό πλάνο υλοποίησης, με προϋπολογισμό, δημιουργία και κατανομή αρμόδιων ρόλων, και συμμετοχή της διοίκησης στο σχεδιασμό και την παρακολούθηση των σχετικών πρωτοβουλιών

• Αξιοποίηση των χρηματοδοτικών εργαλείων που παρέχονται μέσα από τις δράσεις «Ψηφιακός Μετασχηματισμός ΜμΕ» του ΕΣΠΑ 2021-2027, που επιτρέπουν την εξειδικευμένη στήριξη των αναγκών της κάθε επιχείρησης ανάλογα με την ψηφιακή της ωριμότητα, και μπορούν να αξιοποιηθούν για την αναβάθμιση των ψηφιακών υποδομών και μέσων της με επενδύσεις τόσο σε βασικά συστήματα, όσο και σε εφαρμογές αιχμής

• Επένδυση στην αναβάθμιση των ψηφιακών δεξιοτήτων του προσωπικού

• Λήψη πρωτοβουλιών για την ανάπτυξη μέτρων κυβερνοασφάλειας και τη διαφύλαξη της έκθεσής τους σε κυβερνοκινδύνους

• Καλλιέργεια ευρύτερης ψηφιακής κουλτούρας για την εξοικείωση του προσωπικού με τις ψηφιακές τεχνολογίες και την ενσωμάτωσή τους στις διαδικασίες παραγωγής και λειτουργίας των επιχειρήσεων

Είναι γεγονός πως οι ελληνικές επιχειρήσεις επιδεικνύουν αξιοσημείωτη ψηφιακή δυναμική, σε μια εξαιρετικά δύσκολη συγκυρία. Η δυναμική αυτή, και η δημιουργία αξίας που τη συνοδεύει, μπορούν να διατηρηθούν, να ενισχυθούν και να ξεδιπλωθούν περαιτέρω, μέσα από πρωτοβουλίες της κεντρικής διοίκησης για ένα εύρυθμο επιχειρηματικό περιβάλλον που προωθεί ψηφιακές πρακτικές διάδρασης και συνεργασίας μεταξύ κράτους, πολιτών και επιχειρήσεων, συμβάλλει στην ανάπτυξη ψηφιακών και ήπιων δεξιοτήτων που συνδέονται με την 4η Βιομηχανική Επανάσταση και ενημερώνει συστηματικά τις επιχειρήσεις για τις ευκαιρίες και οφέλη από την ενσωμάτωση των κατάλληλων τεχνολογιών.

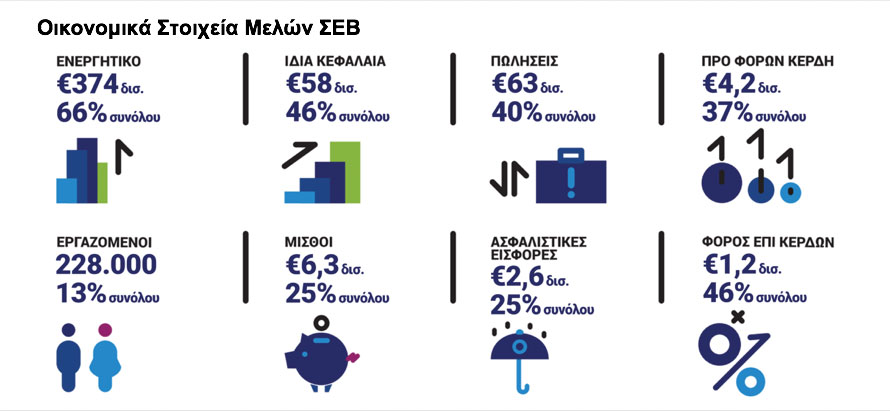

Τα ποσοστά αναφέρονται στο σύνολο: α) 29,5 χιλ. οικονομικών καταστάσεων χρήσης 2020 (ενεργητικό, ίδια κεφάλαια, πωλήσεις και κέρδη), β) των μισθωτών του ιδιωτικού τομέα (εργαζόμενοι), γ) των τακτικών αποδοχών και ασφαλιστικών εισφορών των ασφαλισμένων στον ΕΦKA (μισθοί και ασφαλιστικές εισφορές) και δ) των εσόδων από φόρο εισοδήματος νομικών προσώπων (φόροι).

Πηγή: Εκτιμήσεις ΣΕΒ με βάση στοιχεία 2020 από ICAP, Υπουργείο Οικονομικών, ΕΦΚΑ, ΕΛΣΤΑΤ.

Όραμα

Οραματιζόμαστε την Ελλάδα ως τη χώρα που κάθε πολίτης του κόσμου θα θέλει και θα μπορεί να επισκεφθεί, να ζήσει και να επενδύσει. Οραματιζόμαστε μια ανοιχτή, κοινωνικά υπεύθυνη και οικονομικά φιλελεύθερη χώρα-μέλος της Ευρωπαϊκής Ένωσης που προτάσσει την ισχυρή ανάπτυξη ως παράγοντα κοινωνικής συνοχής. Θέλουμε μια Ελλάδα δυναμικό κέντρο της ευρωπαϊκής περιφέρειας, με στέρεους θεσμούς, ελκυστικό κοινωνικό και οικονομικό περιβάλλον, που προάγει τις εξαγωγές, την καινοτόμο επιχειρηματικότητα, την παραγωγή και τις ποιοτικές υπηρεσίες, τη βιώσιμη ανάπτυξη, τη γνώση, τη συνοχή, τις ίσες ευκαιρίες και το κράτος δικαίου.

Αποστολή

Ηγεσία & Γνώση

– Ο ΣΕΒ διαδραματίζει ηγετικό ρόλο στον μετασχηματισμό της Ελλάδας σε μια παραγωγική, εξωστρεφή και ανταγωνιστική οικονομία, ως ανεξάρτητος και υπεύθυνος εκπρόσωπος της ιδιωτικής οικονομίας.

Κοινωνικός Εταίρος

– Ο ΣΕΒ, ως κοινωνικός εταίρος που πιστεύει στη λειτουργία των θεσμών, προωθεί στα αρμόδια όργανα της Πολιτείας και της Ε.Ε. τις απόψεις και θέσεις της επιχειρηματικής κοινότητας.

Ισχυρός Εκπρόσωπος

– Ο ΣΕΒ διαμορφώνει θέσεις, αναλύσεις και προτάσεις πολιτικής για την οικονομία, τη βιομηχανία, την καινοτομία, την απασχόληση, την παιδεία και τις εργασιακές δεξιότητες, τον κοινωνικό διάλογο, τη βιώσιμη ανάπτυξη, την εταιρική υπευθυνότητα.

Φορέας Δικτύωσης

– Ο ΣΕΒ δικτυώνει τα μέλη του μεταξύ τους & με τα κέντρα αποφάσεων (εγχώρια και διεθνή), με στόχο τη δημιουργία προστιθέμενης αξίας.